Risiko Berufsunfähigkeit

Das Risiko, berufsunfähig zu werden, ist hoch. Immer häufiger bedeuten auch psychische Erkrankungen das Ende des Berufslebens. Schließen Sie eine Berufsunfähigkeitsversicherung schon in jungen Jahren ab können Sie über die gesamte Laufzeit von günstigen Beiträgen profitieren. Als Faustformel sollten 80% des Nettoeinkommens abgesichert sein. Wir empfehlen die Berufsunfähigkeit als eigenständige Lösung („Selbstständige Berufsunfähigkeitsversicherung“) zu versichern und nicht als Zusatzversicherung verbunden mit einer Lebens- oder Rentenversicherung.

Finanzielle Einbußen im Falle einer Berufsunfähigkeit können einen richtig hart treffen. Die gesetzliche Rentenversicherung zahlt für alle nach 1960 Geborenen nur noch eine Erwerbsminderungsrente – die volle Rente dann wenn man nicht mehr in der Lage ist drei Stunden täglich zu arbeiten; und zwar jede denkbare Tätigkeit. Selbstständige haben in aller Regel keinen gesetzlichen Versicherungsschutz. Nicht nur Erwerbstätige, auch Hausfrauen / Hausmänner oder Studenten sollten finanziell abgesichert sein.

Die private Berufsunfähigkeitsversicherung zahlt die vereinbarte Rente, wenn Sie in Ihren Beruf zu 50% nicht mehr ausüben können. Keine andere Versicherung im Segment der Arbeitskraftabsicherung bietet eine vergleichbare Leistung.

Für Menschen in „Risikoberufen“ oder mit Vorerkrankung ist eine BU oft unbezahlbar oder führt zu einer Ablehnung. Mögliche Leistungsausschlüsse sind oft nicht akzeptabel. Hier muss nach Alternativen gesucht werden.

Beim Vergleich von BU – Angeboten ist kompetente und unabhängige Beratung sehr wichtig. Wir vergleichen für Sie Preise und Bedingungswerke.

Wichtige Tarifbedingungen in der BU sind u. a.

- Verzicht auf abstrakte Verweisung

- Prognosezeitraum 6 Monate

- Leistung auch bei altersentsprechendem Kräfteverfall

- Keine Arztanordnungsklausel, freie Arztwahl

- Nachversicherungsgarantie bei bestimmten Ereignissen

- Leistung bei Arbeitsunfähigkeit

- Keine zeitlich begrenzte Leistungsanerkenntnis

- Verzicht auf Meldefristen

Mögliche Auslöser für eine Berufsunfähigkeit?

- Unfall

- Krebs

- Bewegungsapparat

- Herz/Kreislauf

- Psyche

Hier geht es zur Seite unabhängige Versicherungsberatung in Würzburg.

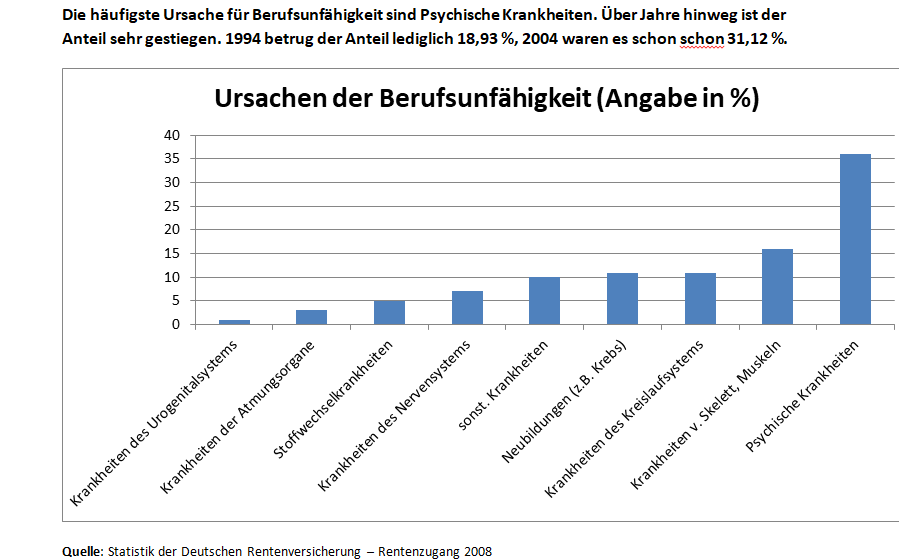

Ursachen für eine BU