Kehrt die Inflation zurück?

Ein Jahr der Extreme – Was lernen wir daraus?

3. März 2021Der wichtigste Preis der Welt

23. März 2021

Die Konsumpreis-Inflationsdaten für den Januar 2021 in den U.S.A. waren moderat. Mit einer Jahresrate von 1,4% lag die Teuerung leicht unter den Erwartungen.

Im Februar 2021 dürfte das Bild noch ähnlich aussehen, doch ab März/April 2021 wird es spannend, wenn der Basiseffekt zu den ersten Lockdown-Monaten des vergangenen Jahres einsetzt. Allein hieraus könnte die Inflation in den USA auf um die 3% steigen.

Das wird noch nicht als nachhaltig ausgelegt, denn der Basiseffekt wirkt per Definition nur vorübergehend. Die Verantwortlichen der US-Notenbank werden dies in ihrer Kommunikation auch so deuten, dass es sich um ein vorübergehendes Phänomen handelt und keine Kursänderung in der Geldpolitik erfordert.

Die relevante Frage ist : Baut sich ein neuer, struktureller Inflationsdruck auf?

Argumente für steigende Inflation:

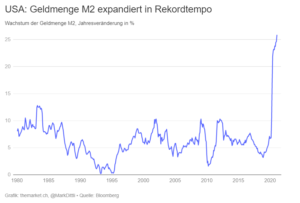

Die Argumente für einen allmählich steigenden, strukturellen Inflationsdruck in den USA nähren sich zum einen von monetärer Seite. Die geld- und fiskalpolitische Bekämpfung der Covid-Pandemie lässt die breite Geldmenge M2 derzeit mit einer jährlichen Expansionsrate von 25% steigen – das ist ein elementarer Unterschied zur Zeit nach der Finanzkrise von 2008:

Die zweite Seite des Inflationsdrucks entsteht aus der realen Wirtschaft, sowohl auf der Angebots- wie auf der Nachfrageseite. Die globalen Lieferketten laufen noch alles andere als rund, wie sich am Beispiel der Halbleiter-Knappheit für die Automobilproduktion oder der stark gestiegenen Frachtraten für Containertransporte aus China zeigt:

Auch die Rohstoffpreise, von Nahrungsmitteln bis zu Industriemetallen und seit kurzem auch Erdöl, sind in den vergangenen Monaten deutlich gestiegen. Beispielhaft der Kupferpreis:

Alle diese gestiegenen Input-Preise arbeiten sich langsam durch die Unternehmenslandschaft.

Auf der Nachfrageseite kommt das 1,9 Bio. $ schwere Stimulusprogramm der US – Regierung. Zwar dürfte das Paket noch etwas abgespeckt werden, aber es wird auch dann noch substanziell sein.

Zusammen mit der ohnehin schon aufgestauten Konsumnachfrage hat das Stimulusprogramm das Potenzial, die US-Wirtschaft im Verlauf des Jahres kräftig anzuheizen. Es ist also durchaus möglich, dass auch von der Nachfrageseite her Inflationsdruck entstehen wird.

Argumente gegen steigende Inflation

Das wichtigste Argument gegen steigende Inflation ist derweil die immer noch geringe Kapazitätsauslastung in der US-Wirtschaft. Die offiziell ausgewiesene Arbeitslosenrate beträgt aktuell 6,3%, aber wie Fed-Chef Jerome Powell kürzlich sagte, liege die «echte» Arbeitslosenrate wohl immer noch auf rund 10%. Mit diesen Werten wird noch lange kein Aufwärtsdruck auf die Löhne entstehen. Entsprechend deutlich sagte Powell in seiner Rede, dass die Wiederherstellung der Vollbeschäftigung das wichtigste Ziel des Fed bleibe.

Gegen höhere Inflation sprechen auch die sinkenden Mietkosten im Land; sie machen 30% des Konsumentenpreisindex – und sogar 40% des Kern-Index – aus.

Inflation und die Finanzmärkte

Wie erwähnt: Mindestens die drei Frühjahrsmonate hindurch und bis weit in den Sommer hinein werden die Fed-Verantwortlichen die ausgewiesenen Inflationsdaten als «vorübergehend» deklarieren. Höhere Inflation ist von Seiten des Fed sogar explizit gewünscht.

Zur Erinnerung: Im September hat sich die Fed ein neues Mandat gegeben und definiert Preisstabilität neu als «durchschnittlich 2% Inflation über einen längeren Zeitraum». Das von der Fed präferierte Inflationsmaß, die Core Personal Consumption Expenditures (Core PCE), bewegte sich in den letzten zwanzig Jahren meist unter 2%; toleriert die Fed ein mehrjähriges «Überschießen»?

Die Frage wird die FED beantworten müssen wenn entsprechender Druck vom „Markt“ kommt. Wenn die Inflationserwartungen auf 2,5% und darüber steigen, wird Powell aus der Deckung kommen müssen und erklären, welches Inflationsmaß von der Fed noch toleriert wird.

Steigende Inflationserwartungen wiederum bedeuten auch steigende Anleiherenditen am langen Ende der Zinskurve. Die Renditen zehn- und dreißigjähriger US-Staatsanleihen steigen seit Juli 2020 kontinuierlich, aber sie sind noch um einiges von ihrem Vorkrisenniveau entfernt:

Als die Inflationserwartungen letztmals so hoch waren wie heute, lag die Rendite zehnjähriger Treasury Notes bereits über 3%:

Würden Sie als Investor zehnjährige US – Staatsanleihen mit einer Nominalrendite von 1,16% kaufen, wenn Sie über den gleichen Zeitraum 2,2% Inflation erwarten?

Kann sein, dass die US–Notenbank im Laufe des Jahres vor folgender Entscheidung steht: Soll sie den Zinsanstieg zulassen und damit eine allmähliche Drosselung der Geldpolitik einleiten? Oder soll sie den Zinsanstieg limitieren und eine explizite Politik der Zinskurvenkontrolle (Yield Curve Control) beginnen?

Interessant ist in diesem Zusammenhang eine Aussage von US – Finanzministerin Yellen kürzlich in einem Interview mit dem TV – Sender CNBC:

„Yes, inflation is a risk, but it’s a risk that the Federal Reserve and others have tools to address“

Daraus spricht die Grundhaltung, dass es durchaus wünschenswert sei, die Inflation für eine Weile über 2% steigen zu lassen.

Gut möglich, dass dies geld- und fiskalpolitisch auf eine länger andauernde Phase von Überstimulation hindeutet.

Kommen Sie auf mich zu wenn es um eine individuelle und zukunftsfähige Portfolio – Allokation basierend auf Ihrer eigenen Risikotoleranz geht.

Als unabhängiger Honorar–Anlageberater und Certified Financial Planner (CFP) habe ich mich auf die strategische Finanzplanung und auf die wissenschaftliche Anlage mit Indexfonds / ETF `s spezialisiert.

Ihr Jürgen Schäflein

![]()