Zeitenwende bei der Inflation

Der Regimewechsel der US – Notenbank

26. März 2022Nervosität an den Finanzmärkten

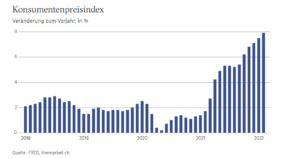

11. Mai 2022Die Inflation ist hartnäckiger als auch noch Mitte – Ende 2021 die mächtigste Notenbank der Welt – US- Notenbank – gedacht hat. Vieles spricht dafür, dass die Inflation sich in den Volkswirtschaften Europas und den U.S.A. festsetzen wird. Der Krieg in der Ukraine hat sein Übriges dazu getan.

In den U.S.A. ist die Inflation noch höher als bei uns. Im Februar 2022 lag sie im Vorjahresvergleich um 7,9% höher. Aber auch bei uns und in der Eurozone liegen die Verbraucherpreise um knapp über 7% höher als im Vorjahr.

Hohe importierte Energiekosten, andere Rohstoffe wie auch Agrarprodukte haben dazu geführt. Das dürfte den Konsum anderer Güter beeinflussen. Auf der Angebotsseite belasten die höheren Produktionskosten die Unternehmen.

Die US – Notenbank hat einen Regimewechsel vollzogen. Mittlerweile ist die Bekämpfung der Inflation von übergeordneter Wichtigkeit.

Im Jahr 2022 sind mehrere Zinserhöhungen geplant, die nächste im Mai 2022. Die expansive Geldpolitik der vergangenen Jahre ist vom Tisch. Gelingt der FED eine weiche Landung oder führt eine harte Straffung der Geldpolitik in die Rezession?

Bei den 2-jährigenTreasury Notes hat es in den vergangenen Wochen einen Zinsschub gegeben; die Zinskurve (10j. / 2j.) flacht rasant ab, was am Bondmarkt eine Abschwächung der Wirtschaft signalisiert.

Um die Inflation zu bekämpfen müsste auch die Europäische Zentralbank (EZB) Straffungsmaßnahmen beschließen. Die EZB weiß, dass höhere Zinsen den schwächeren EU – Staaten wehtun.

Das Risiko einer Rezession in Europa und den U.S.A. hängt stark davon ab, wie sich die Energie- und Rohstoffpreise entwickeln. Diese Entwicklung ist ungewiss. Mehrere Szenarien sind denkbar.

Ein Rückgang der Inflation wäre auch im Fall einer Reduzierung der globalen Lieferengpässe zu erwarten. Wo Ende 2021 Hoffnung aufkam, sind neue Belastungen hinzu gekommen. Neben dem Krieg in der Ukraine werden Lieferketten weiterhin wegen Lockdowns in China im Rahmen der Pandemiebekämpfung unterbrochen. Der Umgang Chinas mit Corona bleibt ein Problem.

Es ist damit zu rechnen, dass sich die Inflation über die nächsten 2 -3 Jahre auf hohem Niveau hält. Was wir in den U.S.A. ja schon beobachten, dass mit deutlichen Sekundäreffekten über höhere Löhne zu rechnen ist. In Europa ist das zu erwarten.

Aus den mittelfristigen Inflationserwartungen an den Märkten lässt sich ableiten, dass man auch hier mit einer höheren Inflation rechnet, welche über den Zielwerten der Zentralbanken liegt.

Die aktuell sehr hohen Steigerungsraten bei der Inflation werden wahrscheinlich wieder zurückgehen. Jedoch wird mittelfristig die Inflation deutlich höher bleiben, als was wir aus den 2010er Jahren kannten.

An den Finanzmärkten dürfte die Volatilität weiterhin hoch bleiben.

Ihr Jürgen Schäflein ![]()

Honorar – Anlageberater, unabhängig sowie stattlich lizenziert

Certified Financial Planner (CFP)